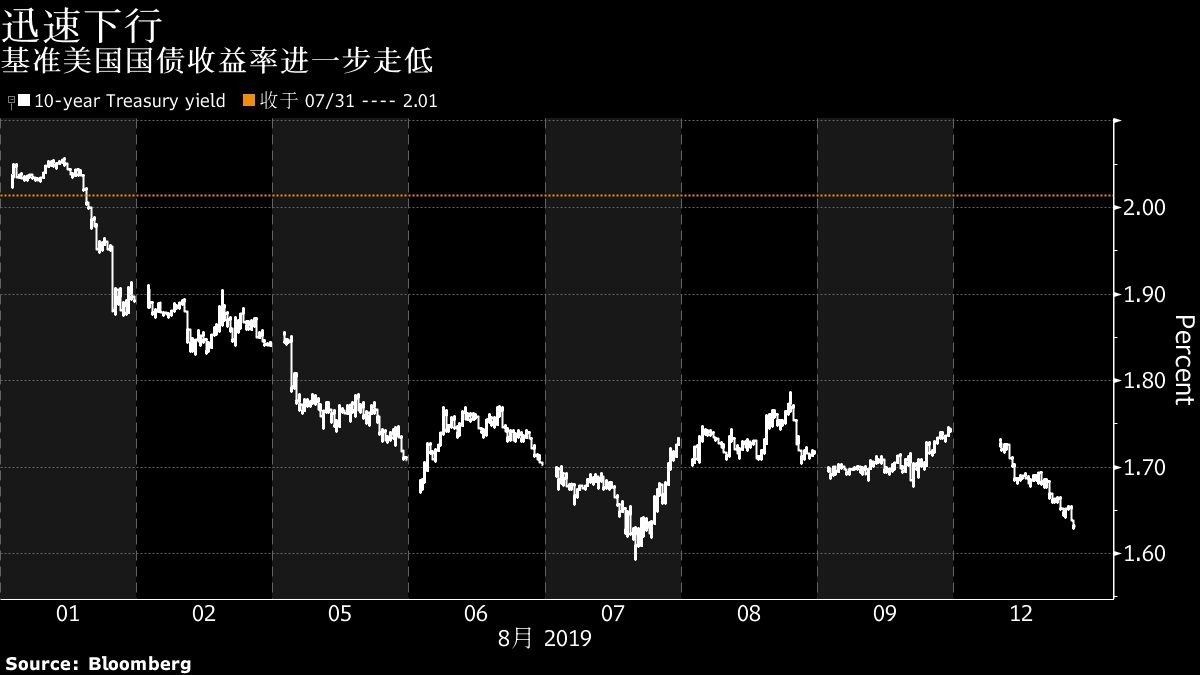

【财新网】(专栏作家 钟正生 特约作者 姚世泽)8月14日,2年期美债与10年期美债收益率倒挂。受此影响,标普500指数、纳斯达克指数当天分别大跌了2.93%和3.02%。本文主要讨论10Y-2Y收益率曲线倒挂对美股和美国经济的影响有多大。

一、为何10Y-2Y如此重要

相较于今年3月份和5月份10Y-3M利差的倒挂,股票市场对10Y-2Y利差倒挂的反应要强烈的多。那么为什么10Y-2Y要比10Y-3M更为重要?这需要明确不同期限的国债收益率所隐含的信息。以3个月为代表的短期债券收益率可以近似看作即期利率,基本围绕美国联邦基金目标利率波动(图1);以2年期为代表的中期美债收益率包含了即期利率、降息预期和期限溢价,相关性分析表明,2Y-3M利差与美联储降息预期之间存在非常明显的负相关关系(图2);以10年期为代表的长期债券收益率,则包含了即期利率、降息预期、期限溢价和通胀预期。因此,相较于10Y-3M,10Y-2Y期限利差更能反映对未来长期增长和长期通胀的预期。

图1:3M美债收益率基本围绕联邦基金目标利率波动

图2:2Y-3M美债利差与美联储降息预期是负相关关系

二、对美国股市的影响

{kind=link}