一、主题评论:当欧央行再转身

又是全球央行鸽声阵阵的一周。加拿大央行维持基准利率不变,在决议声明里强调加息前景所面临的不确定性加重;澳大利亚四季度GDP不及预期,市场上调对澳洲联储年内降息的预期;美联储主席鲍威尔发表题为“货币政策:正常化与未来之路”的演讲,称目前估计表明,2019年Q4美联储资产负债表所达到的规模也许就是接近“正常化”的,再度强化了年内结束缩表的信号。

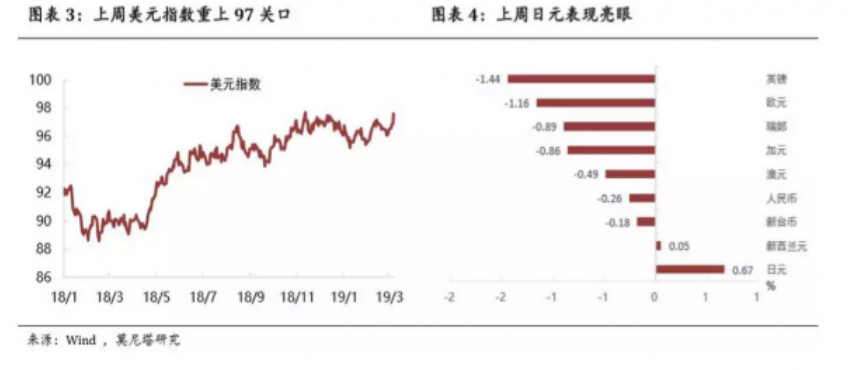

而其中最大的意外是欧央行。在大幅下调欧元区增长预期至6年最低的同时,欧央行宣布年底前不加息,并将从2019年9月开始推出新一轮定向长期再融资操作,成为发达国家率先采取实际宽松行动的央行。受此影响,上周欧元大跌、美元指数被动涨超97,MSCI新兴市场指数下挫2%,欧洲银行股因对TLTRO期限缩短感到失望而遭受重挫,日元、黄金显著上扬,美债收益率显著回落。

我们认为,欧央行率先转身可能带来以下影响:

1、美元强势,促使美联储提前公布结束缩表计划。欧央行推出第三轮TLTRO操作在市场意料之内,出乎意料的主要是欧央行宣布的时点比市场预期得要早。2020年6月开始,前两轮TLTRO开始陆续到期,从而今年6月开始,成员国银行的部分TLTRO期限将不到一年。按照会计和监管准则,这部分负债将变为短期负债,不再计入净稳定资金比率(NSFR)的计算,那么意味着持有TLTRO较多的意大利、西班牙、葡萄牙、希腊等经济状况本就较差的成员国,又会面临融资成本上升的问题。市场此前即普遍认为欧央行会在4、5月份的会议上宣布续作TLTRO,而欧央行在3月会议上即采取行动,让市场猝不及防,导致欧元大跌、美元被动走强。这对美国经济不利,从而可能促使美联储也在3月议息会议上宣布结束缩表的计划,届时美元或将收回此阶段涨幅。

2、全球利率趋于下行,中国央行降息的时点可能进一步延后。全球央行竞相转鸽,将带动美债、德债利率进一步下行。而中国利率水平或也将被引导向下,尤其是,4月彭博开始将中国债券纳入巴克莱债券指数,富时、摩根大通和花旗国债指数也可能加速纳入中国债券,外资进一步流入中国市场,将对人民币汇率和债市构成更多支撑。随着国债收益率下行,以及央行货币政策定向支持的加持,实体融资成本将被逐渐带动向下,加之未来数月通胀水平可能回升,中国调降存贷款基准利率的时点或被进一步延后。

3、新兴市场承压、以及欧洲银行股大跌,也许只是暂时的。上周MSCI新兴市场指数重挫,主要因美元走强导致资金回流。但如前所述,美元指数或将随美联储竞相转身而收回此前涨幅,而发达国家货币宽松对新兴市场来说不是坏事。欧洲银行股大跌,是因为本轮TLTRO的期限从此前两轮的4年缩短至2年,令投资者感到失望。但这存在过度反应的嫌疑,毕竟TLTRO操作是对欧洲银行业的小额补贴,就算来得没那么“解渴”,对目前表现糟糕透顶的欧洲银行股来说也算得上是个利好。

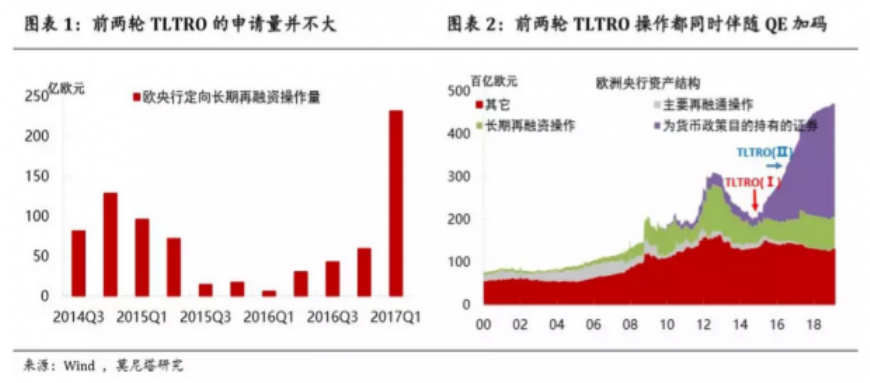

4、对欧洲经济的刺激作用不宜高估。全球央行的结构性货币政策可能都存在这样的问题——“牵马河边易,强马饮水难”。相对于负债成本来说,实体经济的健康度才是银行决策的关键考量,尤其是在欧央行已大幅扩张了资产负债表的情况下。事实上,欧央行TLTRO的需求一直不是很大。2017年3月实施的最后一次算是最成功的,也只做到了2340亿欧元,这可能很大程度上也是因为银行认为这是最后一次了(图表1)。上两轮TLTRO操作分别是在2014年9月和2016年6月开始,都同时伴随着欧央行加码QE(图表2)。本轮欧央行QE因已触及德国、芬兰、斯洛伐克的资产购买上限(超过国债余额的33%)而受到约束,单独续作TLTRO也许并不能在多大程度上提振起欧洲经济。

|

二、海外重点事件追踪

1 印度经济增速创一年多以来新低

2月28日印度统计局公布四季度经济数据显示,印度四季度GDP增速跌至6.6%,较二季度的8.2%大幅回落,创一年多来新低,也低于市场普遍预计的6.9%。印度统计局表示,经济增长受到消费者支出疲弱、汽车销售低迷以及农业和制造业增长疲弱的制约,四季度消费者支出增长放缓至8.4%,前一季修正后为9.9%,而在印度消费者支出占其经济比重为60%。

与印度经济下滑相关联的事件主要有三个:一是印巴冲突。如果印巴冲突升级,可能会阻止外国投资者进入印度市场,对印度经济增长产生影响,从EPFR的数据看,资金已经开始在流出印度;二是5月大选。本次数据是印度5月份大选前最后一次公布的数据,由于经济数据不佳,接下来的几个月莫迪政府可能会增加政府支出以寻求国内支持;三是印度央行政策。印度央行曾在2月7日下调回购利率25个基点至6.25%,经济和通胀放缓使得印度央行可能采用更多货币刺激政策。

2 美国可能对进口汽车和零部件征收关税

美国时间2月17日,美国商务部向特朗普提交了一份报告,意在调查进口汽车是否对美国国家安全构成威胁。特朗普将在5月17日之前决定是否向进口汽车及汽车零部件征收高额关税。如果确实征收关税,对于欧洲经济将会是巨大打击。欧洲汽车出口额占全球出口市场的一半以上,是美国第三大汽车进口国;其中德国经济遭受打击最大,德国是世界第一汽车大国,汽车业的销售额占到GDP的13%,汽车出口额超过1500亿美元,占全球出口总额的五分之一以上,美国则是德国汽车的第二大出口国。

我们认为,美国最终对汽车业征收关税的可能性并不高。首先,根据相关机构测算,如果此次加征25%的关税,将使美国在汽车及相关行业失去37万个工作岗位,同时使得美国本土制造的汽车在配件成本上增加2270美元,而征收关税所带来的福利损失,将全部由国内消费者和进口商承担。其次,特朗普此前曾经对汽车关税做过承诺,加拿大与墨西哥每年可以有260万辆乘用车的免税配额,欧洲和日本方面在新的贸易协议商议期间美国不会对其加征进口汽车关税。目前,美国与欧洲正在商议新的贸易协议,但进展缓慢,威胁增加汽车关税可能仅仅是用来增加贸易谈判的筹码。

3 国际资本大规模流入新兴市场

国际金融协会的数据显示,今年以来,投资者已投入总计860亿美元购买新兴市场股票和债券,规模超过2018年4-12月9个月的总和。受此推动,MSCI新兴市场指数较去年低点上涨了近13%。对新兴市场的大笔买入同样反映在ETF市场上,新兴市场ETF屡次出现单笔大单申购。

国际资本大规模流入新兴市场的原因可能有三:(1)美联储态度转鸽,其升息步伐将不会像先前预期那么快,这使得资金开始流出美国;(2)美元不再走强,美元指数在96附近震荡,国际资本流出美国不用承担汇率损失;(3)新兴市场国家股票在2018年普遍表现较差,估值已经十分便宜。不过,本周因欧央行意外重启宽松操作,美元指数被动走强,新兴市场再度承压。

4 欧央行重启定向长期再融资操作

欧洲央行公布了最新的利率决议,释放了更加鸽派的信号。主要内容包括:1、利率方面,此次会议欧洲央行依旧保持按兵不动,符合市场预期;2、利率前瞻性指引方面,欧洲央行声明称,预计至少在2019年底前将保持利率不变,上一次会议的表述为“预计至少在2019年夏天前将保持利率不变”;3、推出新的每季度一次的定向长期再融资操作,从2019年9月开始,至2021年3月结束,每次操作期限均是两年,旨在为银行提供更加低息的长期贷款。

欧央行鸽派的利率决议主要因为经济表现不佳,欧央行分别下调了欧元区的经济增长和通胀水平,将2019、2020年的GDP增长率由1.7%分别下调至1.1%和1.6%;通胀率由1.6%和 1.7%分别下调至1.2%和1.5%。其中,2019年GDP增长率的削减幅度,创下欧央行推出QE政策以来最大。欧元区经济目前面临的三大风险包括:英国硬脱欧、更为疲软的制造业活动和意大利经济去年底进入技术性衰退、以及中国等外围市场的经济放缓影响欧元区的出口势头。德拉吉称上述因素的影响正在转为“持续更长时期”,代表欧元区经济增长前景会比预期更为疲软。从市场表现来看,欧元区股市和汇率下跌、债市上涨,基本反映了经济进一步疲软的预期。

5 美国非农数据大跌眼镜,但失业率及薪资增长强劲

美国劳工部公布数据显示,美国2月非农就业仅新增2万人,增幅创2017年9月以来新低,但前值在30.4万人的高基础上又上修了0.7万人。就业报告的其他数据大部分都表现强劲,失业率从4%降至3.8%,平均每小时工资年率涨幅由3.2%上升至3.4%,创2009年4月以来最大增速。美国白宫首席经济顾问莱瑞·库德洛(Larry Kudlow)表示,考虑到美国政府关门以及季节性因素的影响,“我认为它非常偶然。说实话,我并不会在意”。上周发布的美联储经济状况褐皮书也显示,美国经济在1月后期和2月份继续增长,在12个地方联储中,10家联储称经济略微、或温和扩张,另外两家称增速持平。大多数地方联储称就业人口温和增长,在所有劳动技能层面,劳动力市场仍然保持紧俏、薪资增长。

三、大类资产走势回顾

1 汇率:美元指数再上97

因欧央行超预期推出新一轮TLTRO计划、并下修欧元区经济预期,欧元大跌,美元指数被动拉升,收于97.37(图表3)。主要货币中,英镑兑美元大幅下跌1.44%。据彭博报道,欧盟脱欧谈判官员Barnier称英国脱欧磋商目前并未取得进展,而英国议会定于本周二就梅的脱欧计划进行第二次投票,投票前景堪忧致英镑回落。加元兑美元也显著下跌,上周加拿大央行维持基准利率不变,在决议声明里强调加息前景所面临的不确定性加重。澳元兑美元贬值0.49%,因澳大利亚四季度GDP不及预期,导致市场对澳洲联储年内降息的预期增强。离岸人民币兑美元小幅贬值0.26%,近期伴随资本流入中国市场及中美贸易谈判取得进展,人民币汇率预期趋稳(图表4)。主要国家股指下跌引发避险情绪升温,日元兑美元升值0.67%,表现亮眼。

|

2 商品:黄金美元同涨

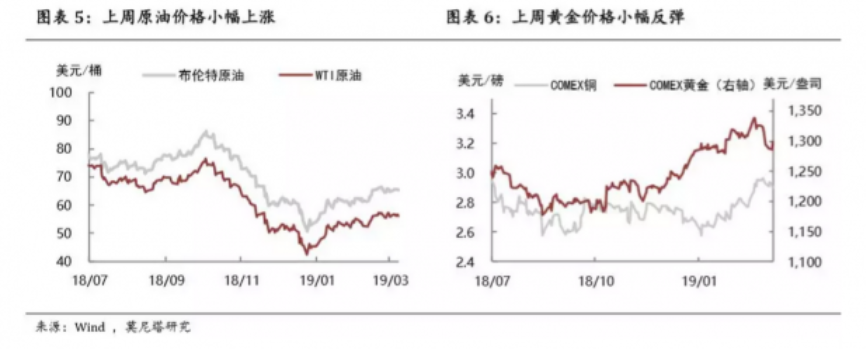

上周布伦特和WTI原油价格小幅上涨,Brent原油期货上涨1.2%,至65.81美元/桶;WTI原油期货价格上涨0.5%,至56.04美元/桶(图表5)。主要支撑因素在于:1)委内瑞拉国有石油公司PDVSA由于美国制裁,原油无法顺利出口;2)有消息称,OPEC将2月原油产量小幅下调至3080万桶/日。更有消息人士透露,OPEC及其盟友不太可能在4月就产出政策做出决定,因届时要清楚了解其减产举措对原油市场的影响。上周黄金价格反弹0.32%,黄金与美元同涨,主要因欧央行率先转身后,美元属被动走强,而实际利率下降预期驱动金价更大幅度反弹。上周铜价小幅走低0.89%,对需求面的担忧仍占上风(图表6)。

|

3 股债:全球股指齐跌

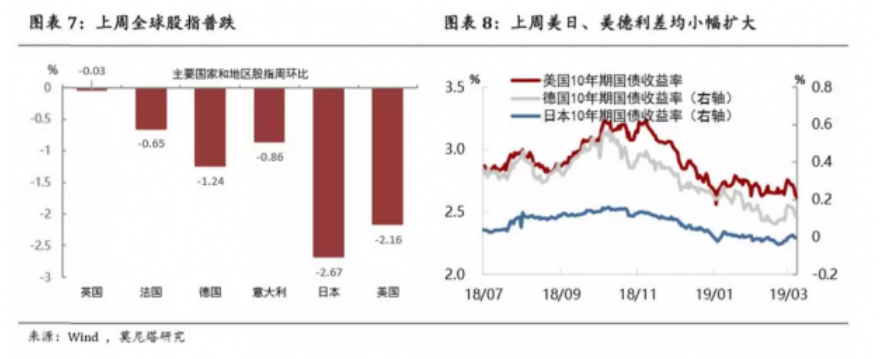

在全球经济增长疲态凸显的情况下,上周标普500指数累计下跌2.2%,道指累跌2.2%,纳指累跌2.5%,创2018年12月21日以来最大单周跌幅。欧、日主要国家股指普遍下跌,因对TLTRO期限从4年缩短为2年感到失望,欧洲银行股重挫3.55%(图表7)。美元强势对新兴市场造成压力,MSCI新兴市场指数大幅下挫2%。10年美债收益率显著回落12bp,至2.62%;截至3月7日,10年期美日利差下降12bp,至2.64%,10年美德利差仅降6bp,至2.53%,10年期中美利差显著回升至52bp(图表8)。

|

(全文完)

{kind=link}